Programa de Integridade

O novo decreto reforça o incentivo para que as pessoas jurídicas adotem programas de integridade efetivos, capazes de prevenir, detectar e sanar desvios, fraudes, irregularidades e atos ilícitos praticados contra a administração pública, nacional ou estrangeira e de fomentar e manter uma cultura de integridade em seu ambiente organizacional.

Nesse sentido, o decreto 11.129/2022:

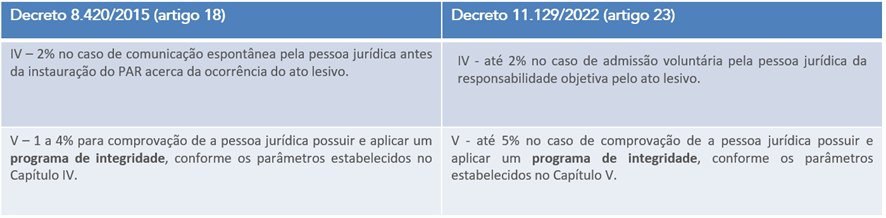

• Aumentou de 4 para 5% o percentual de redução da multa que poderá ser concedido caso a pessoa jurídica demonstre possuir um efetivo programa de integridade;

• Reforçou que fomentar e manter uma cultura de integridade na organização é um dos objetivos do programa;

• Aperfeiçoou a redação dos parâmetros de avaliação, tornando-os mais claros e adaptados às metodologias de avaliação já aplicadas;

• Reforçou a necessidade de, no caso de acordo de leniência, a pessoa jurídica se comprometer a implementar ou aperfeiçoar seu programa de integridade;

• Previu, expressamente, que as informações relativas às etapas do processo de monitoramento do programa de integridade sejam publicadas no sítio eletrônico da Controladoria-Geral da União.

Alguns pontos do decreto 11.129/2022

1. Quando entrou em vigor?

A partir de 18 de julho de 2022, em substituição ao decreto 8.420/2015

2. Por quem é conduzida a investigação preliminar (IP)?

A investigação preliminar dispensa a designação de comissão, podendo ser conduzida diretamente pela Corregedoria da entidade ou unidade competente.

3. Qual o prazo para investigação preliminar?

O novo prazo para conclusão é de 180 dias, prorrogáveis, sem limitação das prorrogações.

4. Como propor o acordo de leniência? Como a negociação se inicia?

A proposta de acordo de leniência deverá ser dirigida, por escrito, à Diretoria de Acordos de Leniência da CGU. Admitida a proposta, após juízo de admissibilidade, será celebrado memorando de entendimentos entre a pessoa jurídica proponente e a CGU e AGU.

5. Como é conduzida a investigação preliminar?

A investigação preliminar deve se valer de todos os atos de apuração, inclusive o pedido de compartilhamento de informações tributárias da pessoa jurídica, a fim de decidir pelo cabimento de Processo Administrativo de Responsabilização (PAR) ou arquivamento da matéria.

Principais esclarecimentos

Fonte: FAQ – Decreto nº 11.129, de 11 de julho de 2022

https://www.gov.br/corregedorias/pt-br/faq/faq-decreto-no-11-129-de-11-de-julho-de-2022

Suborno transnacional

“O suborno transnacional é considerado a oferta, promessa ou pagamento de gratificação salarial ou outra vantagem indevida, efetuada diretamente pela empresa ou intermediários, a agente público para obtenção de um proveito que resulte em prejuízo à administração pública estrangeira“.

Como o novo decreto trata a matéria de suborno transnacional?

O novo Decreto destaca o compromisso assumido pelo Brasil, em diversas convenções internacionais, de combater o pagamento de vantagens indevidas por empresas brasileiras para funcionários públicos estrangeiros.

A apuração administrativa é de competência exclusiva da CGU. Para tanto, o decreto determina que os órgãos e as entidades da administração pública deverão comunicar à CGU quaisquer indícios de prática de atos lesivos por pessoas jurídicas brasileiras contra a Administração Pública estrangeira.

Responsabilização Administrativa

“A Responsabilidade administrativa é apurada no âmbito da própria Administração e apenada com sanções de natureza administrativa, denominadas sanções disciplinares, impostas pela autoridade administrativa”.

Quais as mudanças no procedimento de investigação preliminar?

O Decreto 11.129/2022 consagra o entendimento consolidado de que a instauração de processo administrativo de responsabilização (PAR) deve ser precedida de investigação exaustiva quanto à existência de elementos de informação que justifiquem a formulação de uma acusação contra uma pessoa jurídica.

O que ocorre com os processos que se encontram pendentes de julgamento e foram instruídos com base no decreto 8.420/2015?

De acordo com o artigo 69 do Decreto 11.129/2022, as novas disposições regulamentares se aplicam imediatamente aos processos em curso, resguardados os atos praticados antes de sua vigência.

Isso significa dizer que os processos de responsabilização que já possuam relatório final sugerindo a aplicação de multa deverão ser julgados de acordos com os critérios então vigentes, ou seja, as disposições do Decreto 8.420/20215.

Multa administrativa

“A multa aplicada em decorrência de infração administrativa tem finalidade punitiva e pedagógica, e objetiva punir o infrator e desestimular a prática de novas infrações”.

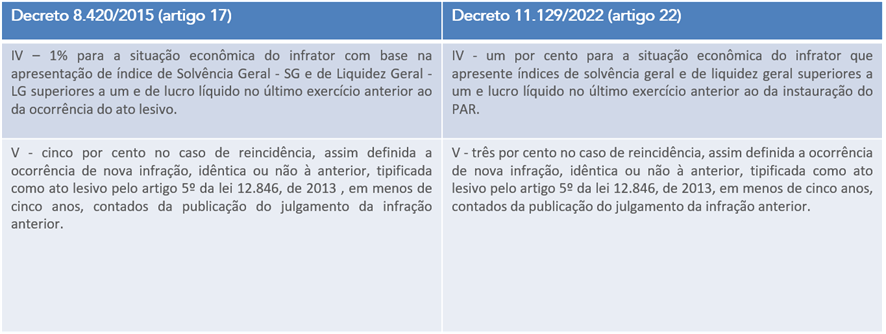

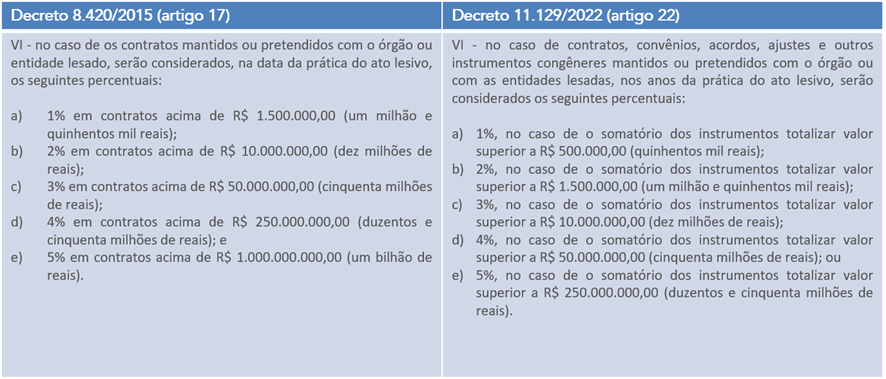

Quais as alterações dos critérios que aumentam o valor da multa?

O Decreto 11.129/2022 não alterou a forma de cálculo da multa. Todavia, foram realizadas alterações significativas aos critérios de dosimetria para fins de cálculo da multa prevista pela LAC.

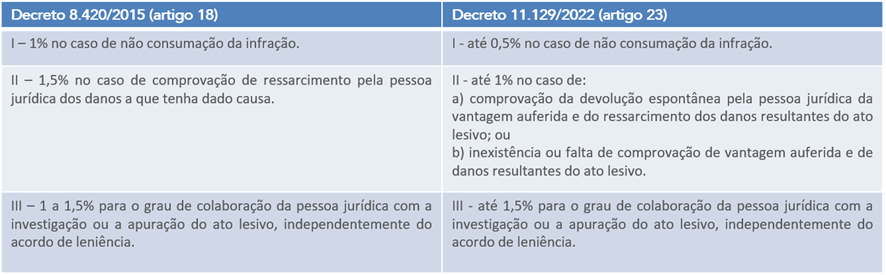

Quais as alterações dos critérios que reduzem o valor da multa?

O percentual de redução do valor da multa levará em consideração os seguintes critérios:

I – a tempestividade da autodenúncia e o ineditismo dos atos lesivos;

II – a efetividade da colaboração da pessoa jurídica; e

III – o compromisso de assumir condições relevantes para o cumprimento do acordo.

Quais os compromissos financeiros que deverão ser assumidos pela pessoa jurídica leniente?

A pessoa jurídica leniente deverá:

(i)pagar a multa administrativa, reduzida no percentual estabelecido no acordo;

(ii)reparar integralmente a parcela incontroversa do dano causado;

(iii)perder em favor do ente lesado os valores correspondentes ao acréscimo patrimonial indevido ou ao enriquecimento ilícito direta ou indiretamente obtido da infração.

Como fica o cálculo da vantagem auferida ou pretendida pela pessoa jurídica?

O novo Decreto adota critério distinto do disciplinado pelo decreto 8.420/2015.

A fim de trazer clareza para o cálculo desse fator e contemplar as diferentes hipóteses de atos lesivos, o decreto 11.126/2022 indica três possíveis metodologias:

I – pelo valor total da receita auferida em contrato administrativo e seus aditivos, deduzidos os custos lícitos que a pessoa jurídica comprove serem efetivamente atribuíveis ao objeto contratado, na hipótese de atos lesivos praticados para fins de obtenção e execução dos respectivos contratos;

II – pelo valor total de despesas ou custos evitados, inclusive os de natureza tributária ou regulatória, e que seriam imputáveis à pessoa jurídica caso não houvesse sido praticado o ato lesivo pela pessoa jurídica infratora; ou

III – pelo valor do lucro adicional auferido pela pessoa jurídica decorrente de ação ou omissão na prática de ato do Poder Público que não ocorreria sem a prática do ato lesivo pela pessoa jurídica infratora.

Como podemos ajudar?

A PP&C oferece aos seus clientes serviços de alta qualidade técnica e personalizados.

Prestamos serviços em todas as etapas do projeto de Implantação e Aprimoramento do Programa de Compliance ou em etapas específicas, de acordo com as necessidades de cada empresa, dentre os quais:

• Implementação do Programa de Compliance;

• Desenvolvimento da Matriz de Riscos de Compliance;

• Diagnóstico da adequação aos pilares de Compliance;

• Revisão do programa de Compliance;

• Implementação do Comitê de Integridade;

• Gestão do Canal de Ética;

• Participação como membro independente no Comitê de Ética e Integridade;

• Investigações de relatos e denúncias; e

• Due Diligence de Terceiros.

Contatos

Marcos Rodrigues

Sócio responsável técnico

e-mail: ma.rodrigues@ppc.com

Contato: (11) 98280-5101

Aline Poiani

Diretora responsável técnica

e-mail: a.poiani@ppc.com.br

Contato: (11) 96187-8447

Camila Arná

Gerente responsável pela coordenação dos trabalhos de compliance

e-mail: cc.arna@ppc.com.br

Contato: 11 96187-8862

Thiago Moutinho

Supervisor responsável pela execução dos trabalhos de compliance

e-mail: tlm.fajardo@ppc.com.br

Contato: (11) 99960-0309