Com o avanço regulatório dos aspectos ESG (Ambiental, Social e Governança), o tema vem ganhando notoriedade e relevância nas pautas dos conselhos de administração e comitês, estatutários ou não, sobre a divulgação de suas práticas e do reporte ao mercado.

Os padrões para reporte e divulgação são fundamentais para permitir comparabilidade entre os dados disponibilizados às diversas partes interessadas. Atualmente há diversas formas de divulgação relacionadas ao tema de Sustentabilidade, tendo ou não auditoria e/ou asseguração das informações reportadas ao mercado.

Diante da necessidade de reduzir a ausência de comparabilidade, a International Financial Reporting Standards (IFRS) Foundation anunciou, em novembro de 2021, a formação do International Sustainability Standards Board (ISSB), pautando a necessidade de obter informações financeiras relacionadas à sustentabilidade e aos fatores climáticos de forma a contribuir na compreensão, comparabilidade e confiabilidade dos dados declarados.

O ISSB tem como objetivo desenvolver normas que permitam o fornecimento, por parte das empresas, de informações confiáveis e comparáveis acerca dos riscos e oportunidades relacionados à sustentabilidade, considerando seus temas materiais, como os impactos climáticos, dentre outros.

Em junho de 2023 o ISSB publicou a IFRS S1 – direcionada ao tema de requisitos gerais para divulgação de informações financeiras relacionadas à sustentabilidade, e a IFRS S2 – com divulgações relacionadas ao clima em ação para atingimento de seu objetivo em atender aos apelos da COP 26. Ambas as normas permitem nortear os investidores para que consigam avaliar as empresas nos aspectos de sustentabilidade de seus negócios, efeitos dos impactos climáticos em suas operações e ativos e ainda em conexão com as demonstrações financeiras.

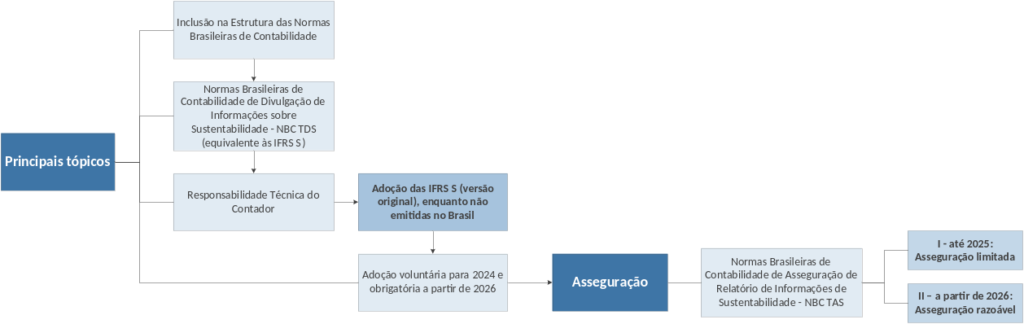

O CFC (Resolução CFC 1.710/23) e a CVM (Resolução CVM 193/23), em outubro de 2023, reforçaram, por meio dessas resoluções, o compromisso da elaboração do relatório de informações financeiras relacionadas à sustentabilidade pelas companhias de capital aberto, seguindo os padrões IFRS S1 e S2 e a necessidade de asseguração desses relatórios. Isso fortalece a transparência, confiabilidade, consistência e comparabilidade das informações relacionadas à sustentabilidade com base em indicadores e métricas de padrões internacionais.

As normas IFRS S1 e S2 terão adoção obrigatória por meio de asseguração razoável a partir de 2026. Entretanto, sua adesão poderá ser voluntária a partir de 2024, permitindo que as companhias se adequem na identificação dos riscos e oportunidades relacionados ao clima, dentre outros temas ambientais e sociais amparados pela norma SASB, fortalecendo seus processos por meio da adoção e implantação de controles e indicadores para corroborar com as informações que deverão ser divulgadas. Essa “janela” entre a adesão voluntária (limitada) e a razoável (obrigatória) permite que as companhias se adequem, corrijam falhas e aperfeiçoem seus processos e controles em conformidade com as normas S1 e S2.

Abaixo demonstramos o resumo da Resolução CFC 1.710/23:

É sugerido que as companhias de capital aberto busquem antecipar ações para garantir o cumprimento das normas IFRS S1 e S2. Por meio da adesão voluntária, é possível ganhar maturidade para compreender as melhorias necessárias, fortalecer o engajamento na pauta de sustentabilidade e a confiabilidade dos dados a serem reportados. A governança corporativa se fortalece, ganha credibilidade no mercado e contribui para um ambiente de trabalho com mais foco e tempo hábil para absorver as novas necessidades durante o período de transição da asseguração limitada para a razoável (obrigatória), além de reduzir o custo de adequação, que tende a ser maior em períodos pós-voluntários.

Embora a obrigatoriedade seja inicialmente direcionada às companhias abertas, é esperado que os demais órgãos reguladores se apoiem nessas diretrizes para adotar resoluções e/ou circulares para enquadrar essa boa prática em instituições financeiras, setor de seguros, setor de saúde, dentre outros.

A PP&C possui especialistas na área de Sustentabilidade que apoiam na construção e adequação desta norma em seus negócios. Quer saber mais, sanar dúvidas ou simplesmente conversar com um especialista no assunto? Entre em contato com nosso time de especialistas em ppc@ppc.com.br ou pelo telefone 11 3883-1600.

Escrito por Vanessa Matos, Gerente de Advisory Services, especialista em Sustentabilidade (vs.matos@ppc.com.br).