Uma nova norma sobre o reconhecimento de receitas poderá trazer impactos significativos nas nossas demonstrações contábeis e talvez requeira, em alguns casos, alterações nos nossos sistemas e softwares e inclusive nos nossos controles internos e processos.

Com a evolução da economia global, veio a necessidade de uniformizar e padronizar as diversas formas de registro contábeis. Não é uma questão de língua, mas sim de uma nova linguagem uniformizada e comum para países de diferentes línguas. Existe uma estimativa que o IFRS é uma “linguagem” contábil utilizada em mais de 150 países.

Em 2005 os países-membros da União Europeia adotaram os padrões internacionais de contabilidade, regulados pelo IASB – International Accounting Standards Board, que é uma espécie de “Conselho de Normas Internacionais de Contabilidade”, sendo uma organização supranacional, sem fins lucrativos, situada na Inglaterra e que aprova e divulga as normas do IFRS.

As novas práticas contábeis adotadas no Brasil ganharam força e transparência, em razão da introdução da Lei 11.638 de 2007 e por força também da introdução das CPC’s, que deixam as nossas normas praticamente equivalentes ao IFRS.

Para entendermos melhor as vantagens da internacionalização das normas contábeis, destacamos as demonstrações contábeis da Tim Nordeste S.A., referente ao exercício de 1999, que foram apresentadas em três padrões contábeis diferentes, em que os três resultados apresentados eram distintos. Pelos padrões brasileiros foram apurados um lucro de R$ 9,42 milhões da legislação societária e um lucro de R$ 13,17 milhões da correção integral, e pelo padrão americano, o US GAAP, foi apurado um prejuízo de R$ 16,94 milhões.

O grande desafio dos profissionais de contabilidade, auditoria e controladoria é justamente manter-se atualizado, já que o IFRS é um padrão contábil em constante evolução.

Uma das grandes surpresas desta norma foi que em 28 de maio de 2014, o IASB (órgão regulador das normas da IFRS) e o FASB (órgão regulador das normas do US GAAP) emitiram em conjunto uma nova norma sobre reconhecimento de receita, intitulada “Receita de Contratos com Clientes”, IFRS 15 para o IFRS e ASC 606 para O US GAAP. Podemos dizer agora, que esta norma terá um alcance global.

A IFRS 15 – Receitas de Contratos com Clientes, substituirá praticamente todas as regras para reconhecimento de receitas. Esse modelo único busca trazer maior consistência e comparabilidade das práticas para reconhecimento de receitas para empresas de diferentes setores. Algumas das normas, em que as receitas fazem parte do escopo da IFRS 15, deixarão vigorar em 01 de janeiro de 2018 e serão substituídas pela IFRS 15. Outras continuaram em vigor em razão de não fazerem parte do escopo da IFRS 15.

Estamos falando de uma forma global de reconhecimento de receitas, e de duas abordagens para o seu reconhecimento (em um determinado momento ou com o passar do tempo) e um modelo de análise que se que divide em cinco etapas para determinar qual o valor e o momento em que as receitas deverão ser reconhecidas.

NORMAS QUE SERÃO SUBSTITUÍDAS PELA IFRS 15:

NAS IFRS’S CPC’S CORRESPONDENTES

IAS 11 – Contratos de construção CPC 17

IAS 18 – Receitas CPC 30

IFRIC 13 – Programa de fidelidade CPC 30 – Interpretação A

IFRIC 15 – Contratos de construção do setor imobiliário ICPC 02

IFRIC 18 – Recebimentos em transferência de ativos de cliente ICPC 11

SIC 31 – Transação de permuta envolvendo serviços de publicidade CPC 30 – Interpretação B

NORMAS QUE TEM RECEITAS NO SEU ESCOPO, MAS NÃO FAZEM PARTE DO ESCOPO DA IFRS 15:

NAS IFRS’S CPC’S CORRESPONDENTES

IAS 17 – Arrendamento mercantil CPC 06

IFRS 09 – Instrumentos financeiros CPC 48

IFRS 10 – Demonstrações contábeis consolidadas CPC 36

IFRS 4 – Contratos de seguros CPC 11

IFRS 11 – Acordos contratuais em conjunto CPC 19

IAS 27 – Demonstrações contábeis separadas CPC 35

IAS 28 – Sociedades controladas em conjunto CPC 18

Trocas monetárias entre entidades da mesma linha de negócios (IFRS 15 item 5)* CPC 47 item 5

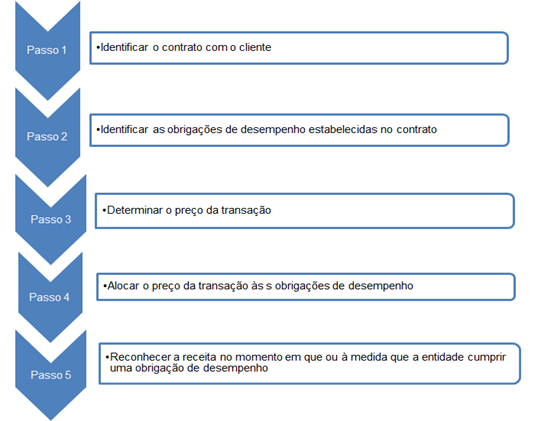

OS CINCO PASSOS PARA O RECONHECIMENTO:

PASSO 1 – IDENTIFICAR O CONTRATO COM O CLIENTE;

PASSO 2 – IDENTIFICAR AS OBRIGAÇÕES DE DESEMPENHO ESTABELECIDAS NO CONTRATO;

PASSO 3 – DETERMINAR O PREÇO DA TRANSAÇÃO;

PASSO 4 – ALOCAR O PREÇO DA TRANSAÇÃO ÀS OBRIGAÇÕES DE DESEMPENHO; E

PASSO 5 – RECONHECER A RECEITA NO MOMENTO EM QUE OU À MEDIDA QUE A ENTIDADE CUMPRIR UMA OBRIGAÇÃO DE DESEMPENHO.

O QUE OBSERVAR NOS CINCO PASSOS?

IDENTIFICAR O CONTRATO COM O CLIENTE (Passo 1):

A nova norma define um contrato como um acordo entre duas ou mais partes que estabelecem direitos e obrigações legais. Destacamos que a primazia da essência sobre a forma está dentro da estrutura conceitual do IFRS, isso sugere que os contratos podem ser escritos, verbais ou tácitos. Isso quer dizer que quando iniciarem as obrigações de desempenho, pode ser que se tenha que reconhecer à receita antes mesmo do contrato estar assinado. Além disso, destacamos também que dois ou mais contratos com o mesmo cliente, tenham que ser consolidados se alguns requisitos forem satisfeitos. Isso quer dizer que poderemos ter que contabilizar diversos contratos como se fossem um único contrato.

IDENTIFICAR AS OBRIGAÇÕES DE DESEMPENHO ESTABELECIDAS NO CONTRATO (Passo 2):

A nova norma também exige que seja avaliado se os bens e serviços prometidos no contrato se constituem em obrigações de desempenho separadas, ou seja, se esses entregáveis podem ser segregados. Em caso afirmativo, esses entregáveis se constituem em promessas de obrigações de desempenho distintas e devem ser contabilizados separadamente.

DETERMINAR O PREÇO DA TRANSAÇÃO (Passo 3):

Conforme o texto do Pronunciamento CPC 47, o preço da transação é o valor da contraprestação à qual uma entidade espera ter direito em troca da transferência dos bens ou serviços prometidos ao cliente, excluindo quantias cobradas em nome de terceiros. A contraprestação prometida em contrato pode incluir valores fixos, variáveis ou ambos.

ALOCAR O PREÇO DA TRANSAÇÃO ÀS OBRIGAÇÕES DE DESEMPENHO (Passo 4):

Após definido o preço da transação, o mesmo deverá ser alocado em cada obrigação de desempenho identificada no contrato, com base no preço de venda individual. Se o preço individual não for plenamente mensurável, o mesmo deverá ser estimado.

RECONHECER A RECEITA NO MOMENTO QUE OU À MEDIDA QUE A ENTIDADE CUMPRIR UMA OBRIGAÇÃO DE DESEMPENHO (Passo 5):

A receita deverá ser reconhecida quando (ou à medida que) uma entidade satisfizer à uma obrigação de desempenho. O ativo é considerado transferido quando (ou à medida que) o cliente obtiver o controle desse ativo.

NECESSIDADE DE JULGAMENTOS E POSSÍVEIS IMPACTOS NAS DEMONSTRAÇÕES CONTÁBEIS DE ALGUNS SEGMENTOS DE INDÚSTRIAS

Construção civil: Identificação sobre o momento da transferência do controle;

Telecomunicações: Na venda de combos será necessário atribuir o valor da transação para cada produto. Nas alterações de pacotes os ajustes serão prospectivos;

Bens duráveis: Identificar se a transferência ocorre no ponto FOB (Free on board) ou no ponto CIF (Cost, insurance and freight);

Bancos e Administradores de carteiras de investimentos: Essas instituições costumam cobrar taxas de administração e taxa de alta performance (variável). O IFRS 15 determina que a contraprestação variável faz parte do preço da transação somente quando for muito provável, para que no futuro não se tenha que efetuar reversão da receita. O julgamento vai ser determinante nessa questão; e

Empresas Holding: Já que estamos falando de reconhecimento de receitas e consequentemente de resultados, as empresas holdings poderão ter as suas demonstrações impactadas pelo resultado da equivalência patrimonial e pelo recebimento da distribuição de dividendos por parte das empresas investidas.

DATA DE TRANSIÇÃO E INÍCIO DA VIGÊNCIA:

A nova norma entra em vigor a partir de 01 de janeiro de 2018. A adoção antecipada é incentivada pelo IASB, ou seja, para quem apresenta as suas demonstrações contábeis em IFRS. Para quem apresenta as demonstrações contábeis de acordo com as práticas contábeis no Brasil (CPC’s), a adoção antecipada não é permitida. Já para o US GAAP, a nova norma é obrigatória para empresas abertas, para períodos iniciados em ou após 15 de dezembro de 2017.

ABORDAGENS PARA APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS DE 2018

A norma permite escolher um entre os dois tipos de abordagens previstas. A abordagem retrospectiva, que consiste na reapresentação da coluna do exercício anterior ao ano de adoção, facilitando a comparabilidade ou a abordagem de efeito cumulativo, que permite a uma entidade não optar por uma reapresentação do exercício anterior e promover os ajustes da adoção inicial, contra lucros acumulados.

Para concluir, destacamos que a nova norma trás um grande avanço à contabilidade, visto que a mesma padroniza o reconhecimento de receitas para todos os segmentos do mercado e pode ser considerada como uma norma global, já que será adotada por mais de 150 países que já adotaram o IFRS, mais os Estados Unidos.

Escrito por Antonio Vargas, Gerente de Auditoria da PP&C Auditores Independentes

Os profissionais da PP&C estão preparados para ajudar sua empresa no atendimento ao IFRS 15. Entre em contato com nossos especialistas e entenda como podemos ajudar: Antonio Vargas, Gerente de Auditoria (a.vargas@ppc.com.br), Marcelo Zini, Diretor de Auditoria (mm.zini@ppc.com.br) ou Djalma Soares, Diretor de Auditoria (ds.soares@ppc.com.br).