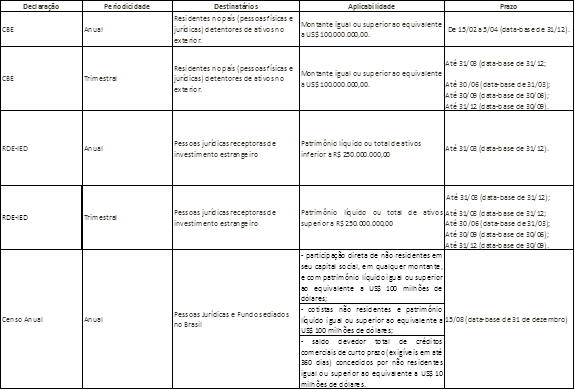

A entrega mensal e anual de uma série de obrigações fiscais acessórias já virou rotina na maioria das empresas brasileiras. Comumente se discute que, tal obrigatoriedade facilita o trabalho das autoridades fiscais no curso dos processos fiscalizatórios que, muitas vezes, culminam com autuações tributárias. Em certo modo, é correto afirmar que o contribuinte, às vezes produz provas contra si mesmo. Nesse cenário complexo em que a tecnologia da informação se tornou necessária às praticas tributárias cotidianas das empresas, o Governo, por meio de seus órgãos busca, constantemente, encontrar e implementar novas obrigações a serem elaboradas pelos contribuintes, primando pela transparência e congruência de informações nos mais variados níveis. Não é outra a situação das informações e declarações obrigatórias perante o Banco Central do Brasil – BACEN. Nesse âmbito, o foco se encontra nos montantes investidos no Brasil por não residentes, assim como valores remetidos ao exterior por Brasileiros (pessoas físicas e/ou jurídicas). Embora pouco divulgadas e/ou conhecidas, há anos o BACEN já implantou a Declaração Anual de Capitais Brasileiros no Exterior (CBE) e ao Censo de Capitais Estrangeiros no País. A Declaração Anual de Capitais Brasileiros no Exterior, aplicável às pessoas físicas e jurídicas domiciliadas no Brasil, que possuam ativos contra não residentes, em valor igual ou superior a US$ 100.000,00 (cem mil dólares), apurados na data base de 31 de dezembro de 2017. O prazo para o envio da declaração anual CBE se estende até o 5 de abril de 2018. A CBE também será obrigatória trimestralmente quando os ativos contra não residentes forem no valor igual ou superior a US$ 100.000.000,00 (cem milhões de dólares), apurados nas datas base de 31 de março, 30 de junho, 30 de setembro de cada exercício. Esse ano, a CBE passou por alterações importantes, dentre elas a exigência de maiores informações relacionadas à participação no capital de sociedades no exterior e à receita de exportação mantida e paga no exterior na forma da regulamentação. Em relação ao investimento em sociedade no exterior, a declaração passou a exigir (i) método de valoração do investimento (seja cotação em bolsa, avaliação por especialista, fluxo de caixa descontado, negociação recente ou valor do patrimônio líquido); (ii) percentual da participação com direito de voto; (iii) valor do ativo total e do passivo exigível da sociedade; e (iv) informações de controladas indiretas. O Banco Central já havia promovido alteração similar na declaração trimestral, ao exigir informações sobre controladas indiretas. Com isso, investimentos diretos e indiretos em sociedades nas quais a investida direta no exterior detenha participação representativa de controle passaram a ser reportados na declaração anual.